企业新闻

企业新闻

行业资讯

行业资讯

· IMS:2017年中国医药市场回顾

发布时间:2018-07-03

分享至:

分享至:

艾美仕(imshealthchina)

中国医院医药市场纵览

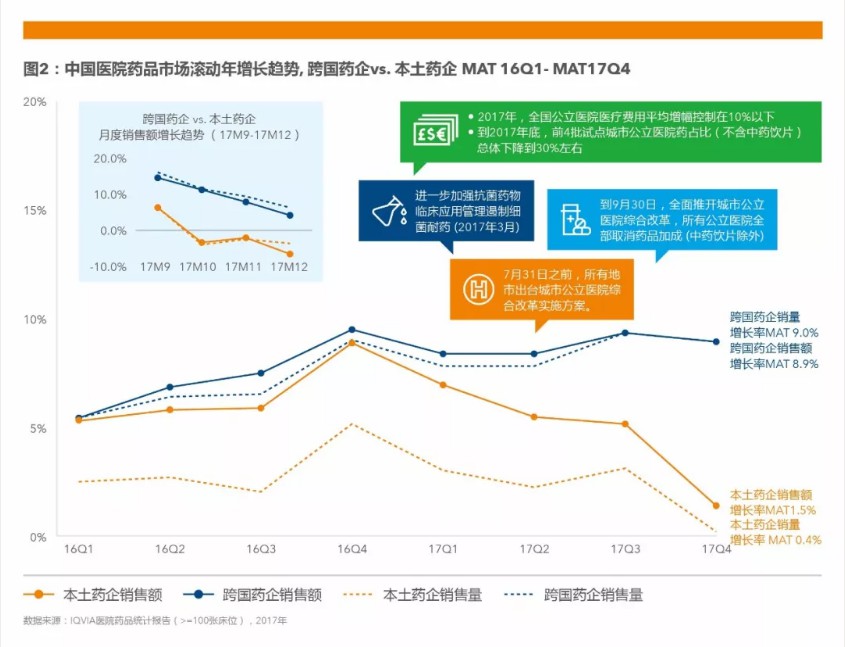

2017年中国医院药品市场总销售额*达到7457亿人民币,全年增长率为3.3%,相比2016年9.2%的全年增长率下降较为明显。由于受到一系列政策的影响,如公立医院改革、医保控费和药占比控制等,本土企业受到较大的冲击,2017全年增长率仅为1.5%,反观跨国企业,增长率为8.9%,与2016年增长率相比仅呈小幅度下降。(*销售额:医院药房采购金额)

详解医院药品市场

跨国企业 VS. 本土企业

跨国企业和本土企业2017全年销售额分别为1876亿人民币和5582亿人民币。中国医院医药市场的增长主要由药品销量拉动,在药品集中招标和采购以及高价药谈判的影响下,跨国企业和本土企业药品的价格都呈现负增长,分别下降3.5%和2.8%,但是,政策对本土企业的影响更大,其药品的销量增长较为平缓,仅增长2.8%,跨国企业的销量增长11.3%。前十大医院药品供应商中,跨国药企占到4席,且市场增速明显高于平均增速。

品类和产品

从治疗领域来看,2017年,中成药仍然保持药品品类中的首位,但是全年增长率仅为-2.8%。全身性抗感染药、消化道和新陈代谢分别位列二、三。呼吸系统、血液和血液形成器官、抗肿瘤药和免疫调节剂领跑全年销售同比增长率前三位,高于平均增长率,为9.8%、8.7%和8.5%。

从产品排名来看,前三名产品的全年销售额与上季度排名一致,辉瑞制药的立普妥不仅稳居第一,而且全年同比增长率达到13%。阿斯利康生产的普米克令舒排名明显上升,位列第四,辉瑞的舒普深、扬子江药业的加罗宁、阿斯利康的普米克令舒全年增长率排名前三,分别为23.7%、21.2%、20.5%。

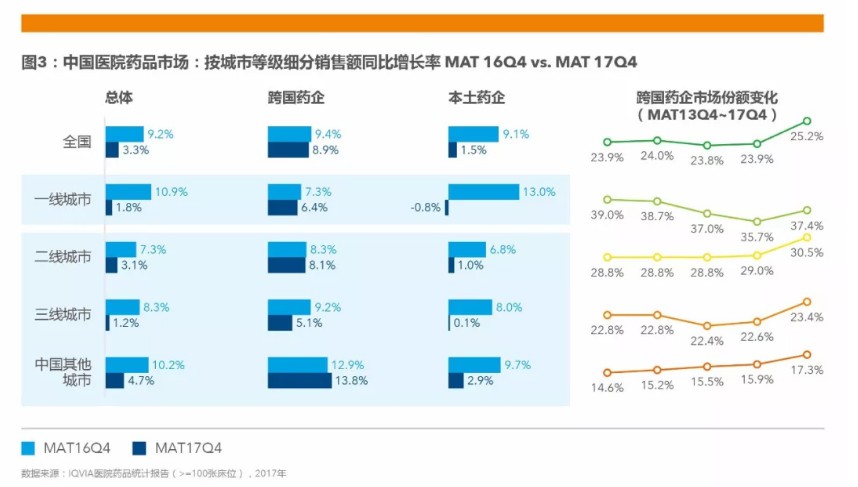

不同等级城市的表现差异大

跨国和本土药企在不同等级城市的表现迥异,跨国药企在四、五线城市的表现非常亮眼,增长率达13.8%。相比之下,本土企业在一线城市的销售额呈负增长,在其他等级城市的增长也不明显。

一线城市(3):北京,上海,广州

二线城市(15+3):成都,沈阳,重庆,天津,南京,杭州,深圳,济南,郑州,武汉,宁波,哈尔滨,苏州,西安,长沙,珠江三角洲城市群,福厦泉城市群,浙江城市群

三线城市(17):常州,太原,大连,青岛,乌鲁木齐,无锡,长春,石家庄,贵阳,南宁,昆明,烟台,南通,扬州,徐州,南阳,温州

全球医药市场销售情况回顾及预测

艾美仕

6月19日,IQVIA全球药品信息与发展高管交流会在上海成功举办。IQVIA 全球医药市场研究与发展(GMI)团队、咨询团队、药企高管代表等和与会企业代表深入交流,回顾和展望了全球和亚太市场医药市场趋势,分享企业走向海外,并获得成功的典型路径与思考。

全球市场百态

会上,GMI业务主管崔天雄对全球医药市场做了详细解读,以帮助企业代表掌握最新市场动向。

市场增速预测

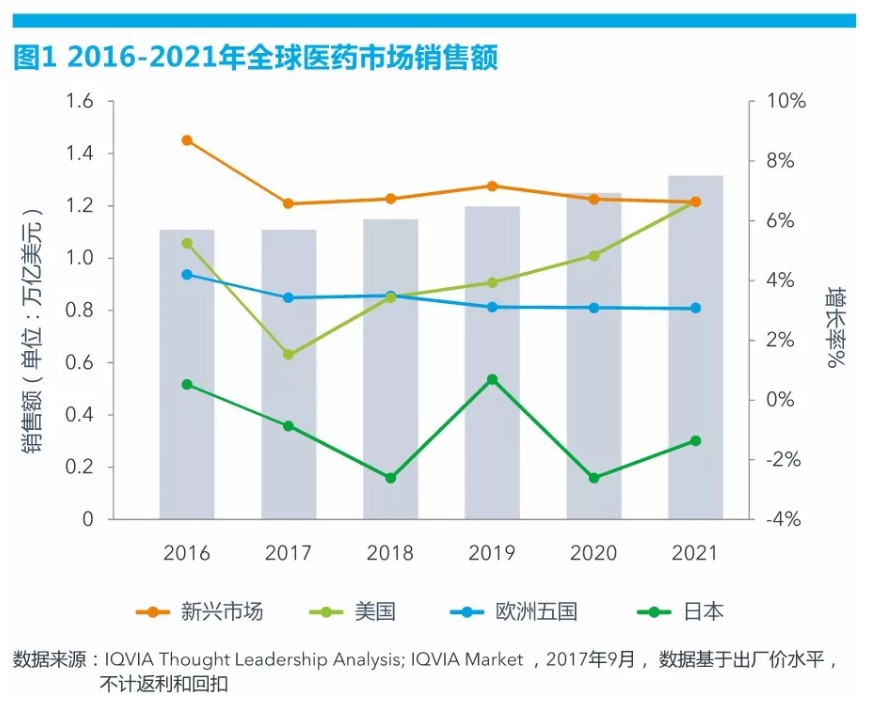

IQVIA预计,至2021年,全球医药市场将达到1.4万亿美元,美国仍将稳居全球第一的宝座,其2016-2021年的五年复合增长率将达到2%-5%,但是2016-2017年FDA新药审批数量有所下滑,造成了一定的缺口,同时丙肝药物市场萎缩,也造成了一定的市场缓行。到2018年,FDA的优先审批政策将逐渐见效,市场会稳固回升,预计到2021年,年均增速将达到6%。

欧盟五国和日本将处于一个平缓期,欧洲5国因处在经济和药物管控的压力下,增速稳定在2%-3%;而日本也由于受到限价等政策因素的影响,五年复合增长率可能呈现负数,约为-1%到0%。

新兴市场则呈现完全不同的繁荣景象,引领全球的增长。预计中国医药市场的五年复合增长率将达到6%-9%,虽然相比过去几年有所放缓,但增长仍十分可观;而印度和土耳其的发展最为迅猛,五年复合增长率预计将分别达到9%-12%,以及11%-14%,金砖国家的排名将逐步超越欧洲5国。

市场排名预测

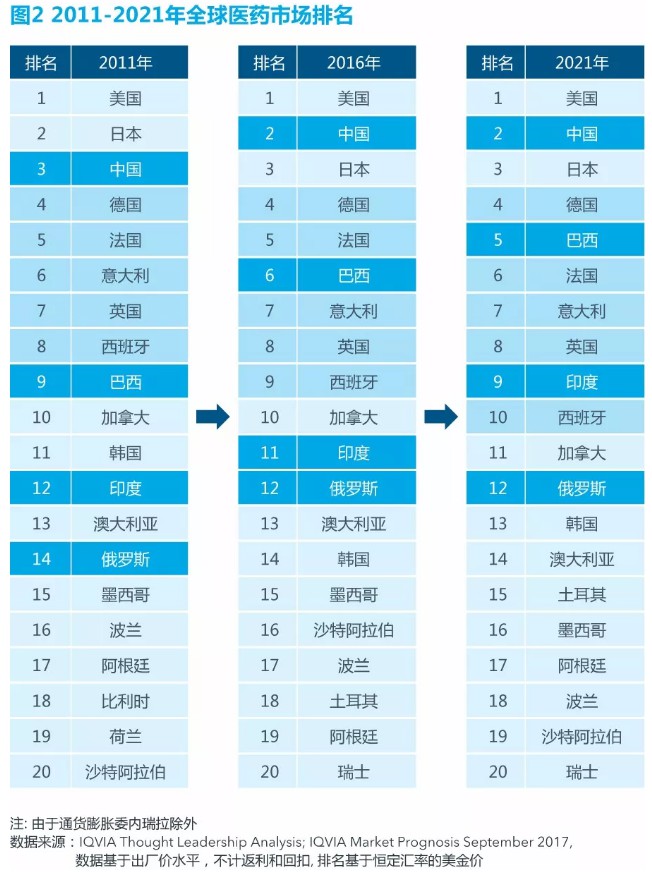

从2011年到2021年的十年间,中国在2014年开始,就占据全球第二的排名,稳稳地超越日本。未来,可以预见前4位的排名基本不会产生变化,但是从第5-10位,排名会发生较大变动,如巴西、印度等国家将赶超西班牙、意大利,跻身前十。韩国在生物仿制药上称霸全球,也因此推动了整体排名的进步。企业可结合产品线和当地政策拓展不同国家的布局。

疾病领域预测

从疾病领域来看,预计肿瘤、糖尿病、自免疫疾病在全球药品支出上将排名前三,三者的五年复合增长率均超过8.8%,且预计糖尿病领域在未来五年的增速将超过肿瘤领域。2017年全球研发II到III期管线产品中,肿瘤仍是重点领域,约占30%。以美国为主的发达国家市场,是创新药的主要战场,加之医保报销的鼓励和支持,仍将引领全球肿瘤药物市场的增长,而欧洲5国和日本的增长则趋缓。

企业国际化之路如何走得更远

恒瑞医药副总裁沈亚平博士随后分享了恒瑞医药在美国、日本等主要市场成功国际化的实战经验和秘诀。沈总表示,本土企业的国际化首先要“苦练内功”,建设好内部体系;其次,实现规模化的制剂出口,产品的选择很关键,目前“出海”的多为片剂,片剂更易通过FDA及欧盟检查,且产品选择多,用量大,适合产能大、销售渠道多的企业,但是,这类剂型竞争激烈,价格也容易下降得快。而针剂的生产厂家相对较少、销售渠道集中、价格高,当然,其GMP要求更严格,成本也高,企业可根据自身资源和优势进行选择。

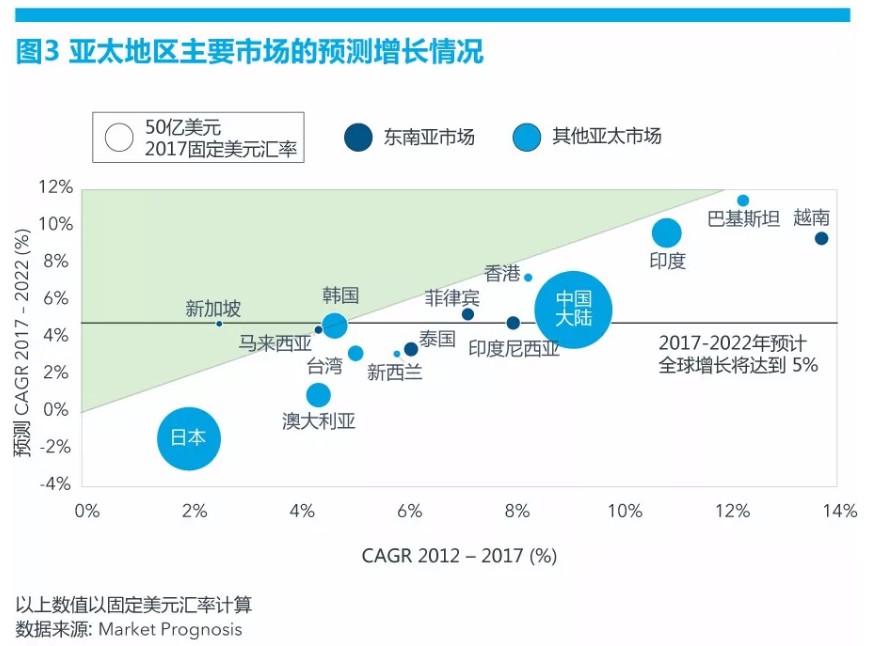

探索亚太市场

IQVIA亚太区GMI负责人Cecile Degans则将分析聚焦到亚太地区,她表示,由于中产阶级的逐渐成长、各国公共医疗规划的发展进步,以及医疗卫生基建和服务的改善,亚太地区医药市场的增长是一种必然。其中,越南的表现最为出众,在市场份额和增长率方面均将遥遥领先于亚太地区其他国家。

虽然亚太地区崛起,市场机会众多,但中国企业在走出国门,拓展亚太国家疆土时,仍面临巨大的挑战。由于对本土企业的倾向性,印度尼西亚、越南、泰国、菲律宾等国家的本土药企在当地有“先入优势”,均已占据了较大市场份额,企业需要考虑是否采用并购、合作的方式进军,替代单打独斗。

并购潮背后的隐形需求

IQVIA管理咨询部总监陈劲豪将并购的话题继续延展,解码2018年医药行业并购风向标。2018年上半年,中国的医药投资和并购交易出现几个趋势:

相比过往多为单项并购交易的现象,国内投资者期望发展更为长期的商业合作模式,例如,寻求购买多个优质目标的可能,或更为长期的合作关系

虽然肿瘤仍然是最为热门的投资领域,但是,并购交易也在不断延展到其他治疗领域

过去,投资者更倾向于购买成熟的医药产品,但是,现在的并购交易更为大胆,创新药受到追捧,部分处于临床前和试验I期的产品,也成为了投资目标

虽然中国热钱涌动,但是投资者应当更为清醒谨慎地甄别,目标企业是否是可持续运营?其战略、文化是否与母公司相兼容?投后的人才、资源储备是否已经到位?投前、投中、投后三个阶段的管理,特别是法规、文化、产业实践的跨境梳理,每一步都不容有失。

<本文转载自公众号:万英会>